Financial Calculator

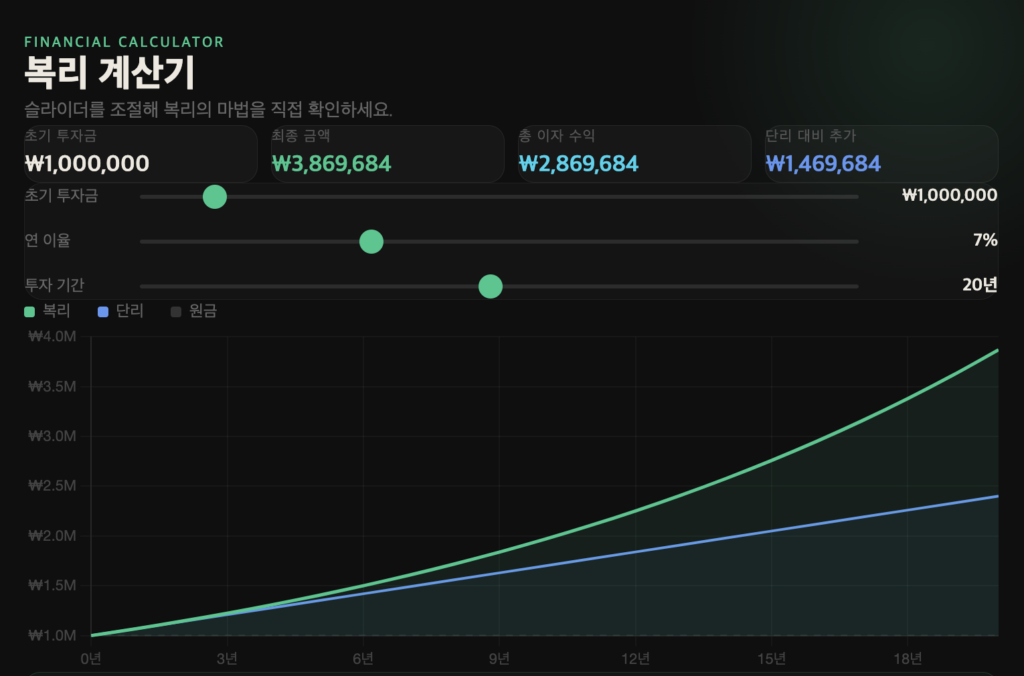

복리 계산기

슬라이더를 조절해 복리의 마법을 직접 확인하세요.

초기 투자금

₩1,000,000

최종 금액

–

총 이자 수익

–

단리 대비 추가

–

복리 공식 — A = P × (1 + r)ⁿ

A = ₩1,000,000 × (1 + 0.07)²⁰

| 기간 | 복리 금액 | 단리 금액 | 복리 우위 | 누적 수익률 |

|---|

본 계산기는 세금·수수료를 고려하지 않은 참고용입니다. 실제 투자 결과와 다를 수 있습니다.

복리란 무엇인가? 기본 개념 완전 정리

복리(複利, Compound Interest)란 원금에 붙은 이자가 다음 기간의 원금에 합산되어, 그 합산된 금액에 또다시 이자가 붙는 방식입니다. 쉽게 말해 “이자의 이자”가 발생하는 구조입니다. 반면 단리(單利, Simple Interest)는 매 기간 동일한 원금에만 이자가 계산되어, 시간이 지나도 이자 금액이 늘어나지 않습니다.

예를 들어 100만 원을 연 7%로 투자할 경우, 단리라면 매년 정확히 7만 원씩 이자가 생겨 20년 후 원리금 합계는 240만 원입니다. 하지만 복리로 계산하면 20년 후 약 387만 원이 됩니다. 동일한 원금과 이율임에도 147만 원의 차이가 나는 것입니다.

복리 계산 공식

복리의 핵심 공식은 다음과 같습니다.

- A — 최종 금액 (원금 + 이자)

- P — 원금 (Principal)

- r — 연 이율 (소수로 표기, 예: 7% → 0.07)

- n — 투자 기간 (년)

복리 계산에서 핵심 변수는 이율(r)과 기간(n)입니다. 특히 기간이 길수록 복리 효과는 기하급수적으로 커지는데, 이것이 바로 장기 투자가 중요한 이유입니다.

단리 vs 복리 비교표 (원금 100만 원, 연 7%)

| 기간 | 단리 금액 | 복리 금액 | 복리 우위 |

|---|---|---|---|

| 5년 | ₩1,350,000 | ₩1,402,552 | +₩52,552 |

| 10년 | ₩1,700,000 | ₩1,967,151 | +₩267,151 |

| 20년 | ₩2,400,000 | ₩3,869,684 | +₩1,469,684 |

| 30년 | ₩3,100,000 | ₩7,612,255 | +₩4,512,255 |

| 40년 | ₩3,800,000 | ₩14,974,458 | +₩11,174,458 |

40년이 지나면 복리 금액은 단리의 거의 4배에 달합니다. 기간이 길어질수록 그 격차가 얼마나 벌어지는지 위 표에서 명확히 확인할 수 있습니다.

복리의 핵심 원칙 3가지

복리 이자 계산 방법 — 이율과 기간별 영향

이율이 복리에 미치는 영향

복리에서 이율은 선형이 아니라 지수 함수적으로 작용합니다. 원금 100만 원을 30년 투자했을 때 이율별 결과는 다음과 같습니다.

연 3% 복리

30년 후 ₩2,427,262

원금의 2.4배

연 5% 복리

30년 후 ₩4,321,942

원금의 4.3배

연 7% 복리

30년 후 ₩7,612,255

원금의 7.6배

연 10% 복리

30년 후 ₩17,449,402

원금의 17.4배

이율이 2%p 오를 때마다 결과가 단순히 증가하는 게 아니라 기하급수적으로 커진다는 점이 핵심입니다. 연 3%와 연 10%는 3배 차이지만, 30년 후 결과는 약 7배 차이가 납니다.

기간이 복리에 미치는 영향 — 시작 시점의 중요성

복리에서 기간만큼 중요한 변수는 없습니다. 같은 금액을 투자하더라도 언제 시작하느냐에 따라 결과가 극적으로 달라집니다. 25세에 100만 원을 연 7%로 투자한다면 65세에 약 1,497만 원이 됩니다. 하지만 35세에 시작하면 같은 나이에 761만 원밖에 되지 않습니다. 10년 늦게 시작했을 뿐인데 최종 금액이 절반으로 줄어드는 것입니다.

복리 계산기 활용 방법

위 복리 계산기는 세 가지 변수를 실시간으로 조절해 결과를 확인할 수 있습니다.

- 초기 투자금 — 처음 투자하는 원금을 설정합니다. 10만 원 ~ 1,000만 원까지 조절 가능합니다.

- 연 이율 — 연간 수익률(%)을 입력합니다. 국내 주요 자산의 역사적 평균 수익률을 참고하세요.

- 투자 기간 — 투자를 유지하는 연수를 설정합니다. 기간을 늘릴수록 복리 효과가 극적으로 커집니다.

계산 결과로 최종 금액, 총 이자 수익, 단리 대비 추가 수익을 바로 확인할 수 있습니다. 그래프에서는 복리와 단리의 성장 곡선 차이를, 표에서는 5년 단위 구체적 수치를 확인할 수 있습니다.

자주 묻는 질문 (FAQ)

복리와 단리의 가장 큰 차이는 무엇인가요?

단리는 원금에만 이자가 붙고, 복리는 이자에도 이자가 붙습니다. 초기에는 큰 차이가 없어 보이지만, 기간이 길어질수록 복리가 기하급수적으로 유리해집니다. 10년 미만에서는 차이가 크지 않지만, 20~30년 이상이면 복리 금액이 단리의 2~4배에 이를 수 있습니다.

복리 계산 시 세금은 어떻게 반영해야 하나요?

위 계산기는 세전 기준입니다. 국내 이자·배당소득에는 기본적으로 15.4%의 세금이 원천징수됩니다. ISA 계좌, 연금저축, IRP 등 세제 혜택 계좌를 활용하면 이자소득세 절감 또는 과세 이연을 통해 실질 복리 효과를 높일 수 있습니다.

복리 이자를 제공하는 금융 상품에는 어떤 것이 있나요?

정기예금(자동 재예치 설정 시), 배당 재투자 ETF, 주가지수 연동 펀드, 연금저축펀드, IRP 등이 대표적입니다. 단, 원금 보장 여부와 실제 수익률은 상품마다 다르므로 가입 전 약관을 반드시 확인하세요.

72의 법칙이란 무엇인가요?

72를 연이율로 나누면 원금이 2배가 되는 데 걸리는 대략적인 기간을 알 수 있는 간단한 계산법입니다. 예를 들어 연 6%라면 72 ÷ 6 = 12년, 연 9%라면 72 ÷ 9 = 8년 후 원금이 약 2배가 됩니다. 정확한 값은 아니지만, 빠른 암산에 매우 유용합니다.

매월 추가로 투자하면 복리 효과가 더 커지나요?

네, 정기적으로 추가 납입하는 적립식 투자(Dollar-Cost Averaging)는 복리 효과를 더욱 극대화합니다. 매월 일정 금액을 추가 투자하면 원금이 꾸준히 늘어나며, 이 늘어난 원금 전체에 복리가 적용되어 최종 금액이 크게 증가합니다.

복리 투자 시 주의사항

- 수익률 가정의 현실성 — 과거 주식시장 평균 수익률을 그대로 미래에 적용하는 것은 위험합니다. 복리 계산기는 어디까지나 참고용입니다.

- 인플레이션 고려 — 명목 수익률이 7%라도 물가상승률이 3%라면 실질 수익률은 약 4%입니다. 실질 구매력 기준으로 목표를 설정하는 것이 중요합니다.

- 수수료와 세금 — 펀드 운용보수, 매매 수수료, 이자·배당 소득세 등이 복리 효과를 갉아먹습니다. 저비용 인덱스 펀드나 ETF가 장기 복리 투자에 유리한 이유입니다.

- 원금 손실 위험 — 주식, 펀드 등 투자 상품은 원금 보장이 되지 않습니다. 복리 계산 결과는 이러한 리스크를 반영하지 않습니다.